自2月28日以来,美以对伊朗展开的军事行动已超过30天。这波地缘冲突风险引发了全球金融市场的剧烈波动,从最初的避险情绪主导到随后的通胀担忧升温,再到最近的缓和预期反弹,市场经历了完整的情绪周期。尽管各方表达出了停战的意愿和条件,但市场关注的战事核心问题,即各国油船能否顺畅通过霍尔木兹海峡仍是未知数。

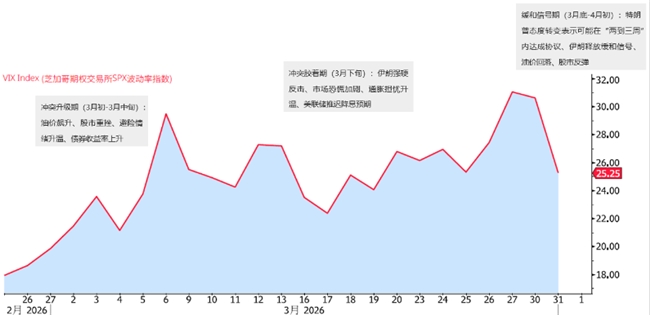

通过芝加哥期权交易所波动率指数(VIX)走势,我们可以清晰地看到市场恐慌程度的变化。

冲突升级期(3月初—3月中旬):VIX一度突破30,市场表现在油价飙升、股市重挫、避险情绪升温、债券收益率上升。

冲突胶着期(3月下旬):VIX再次突破30,反映在伊朗强硬反击、市场恐慌加剧、通胀担忧升温、美联储推迟降息预期。

缓和信号期(3月底):VIX回落,因特朗普态度转变表示可能在“两到三周”内达成协议、伊朗释放缓和信号,伊朗总统表示愿意结束战争,前提是获得不再遭受侵略的保证、消息放出后油价回落、股市反弹。

VIX指数(恐慌指数)通常以 30 作为市场高波动的分界线。当VIX超过30时,意味着市场进入不稳定性、风险增加及投资者恐慌的阶段;若高于40,则常被视为市场陷入极度恐慌或危机。相比之下,15-20区间通常被认为是市场情绪稳定或平静的水平。过去一个月VIX平均数值为25,高于过去五年平均19的水平。

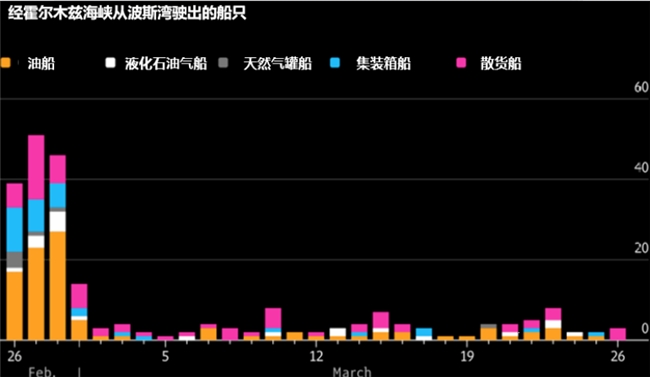

海湾地区被迫减产是否会造成持久性影响?当前的波斯湾能源出口已基本受阻,危机正进入新阶段,未来几天内,部分海湾国家甚至全体产油国都将被迫减产,因为储油设施正被迅速填满。当前关键的问题在于霍尔木兹海峡恢复正常后,这些减产产能能以多快的速度复产?我们认为但即便局势缓和,供应恢复也需要一个逐步爬坡的过程,无法在一夜之间回归正常。这也支撑了我们上调2026/2027年油价预期的判断,即便是紧急危机过去,油价也将维持在更高的水平。

“这是最好的时代,这是最坏的时代;这是智慧的年代,这是愚昧的年代。”1859年,查尔斯·狄更斯在《双城记》开篇中将法国大革命期间伦敦与巴黎的剧烈反差并列。这番充满矛盾的表述,恰如当下投资者所面对的市场环境。本轮中东冲突的影响,取决于其激烈程度与持续时间,若由此引发滞胀,风险资产或将进一步下跌;若本轮的油价高企仅为短期现象,则市场将迎来布局良机。

星展银行二季度投资策略—多元配置,把握三大主线

在二季度投资策略中,我们继续坚持多元配置,为您甄选三大投资方向:

一、HALO资产:防御型投资基石

对于对市场保持谨慎观点的投资者,我们提倡以HALO资产作为偏防御型投资。HALO是“Heavy Assets(重资产)”与“Low Obsolescence(低淘汰率)”的英文首字母缩写,简单来说,就是拥有高壁垒有形资产、且不易被技术迭代(尤其是AI)颠覆的一类资产,主要包含领域有:

能源与基建:石油石化、电网、水务、公用事业、核电。

工业与制造:重型柴油发动机、工业母机、航空航天部件、铁路。

核心资源:铜、铝、锡、稀土。

国防与运输:防御基础设施、交通枢纽。

HALO资产在地缘政治风险加剧的背景下确实显著受益,这主要源于三重逻辑叠加:一是避险需求推动资金从“虚”向“实”转移;二是能源安全价值重估推高传统资源品价格;三是AI基础设施需求为电力等重资产创造新的增长空间。

二、人工智能(AI):成长型投资之翼

对于对市场积极乐观的投资者,我们以人工智能作为成长型投资。目前AI仍处于大力建设基础层(算力+数据)的阶段,这一领域的AI芯片,上游设备与代工,云计算依然处于强劲的景气阶段。尽管大型科技企业财报显示强劲增长,资本支出创历史新高,但今年以来却落后于其他板块,显示出市场的担忧。AI技术正从技术突破期进入产业深化期,技术层(算法+平台)创新将围绕降低成本、提升可靠性、增强推理能力展开,其中的佼佼者将迎来重大IPO,接受市场的检阅。应用层(行业解决方案)未来5-10年将深刻改变几乎所有行业。从这些角度来看,这场AI革命仍处于初期阶段,最终在AI驱动生产率提升的推动下,美国经济将实现强劲增长,而目前的回调恰恰提供了难得的入场机会。

三、金融板块:经济增长之血

我们维持看好金融板块,其盈利韧性缓冲市场波动,适合看好美国经济增长与资本市场活跃度、以及寻求中国金融股息的投资者。全球资本市场涵盖投行、经纪与资管三大业务。美中两国为全球最大的市场,分别占全球总市值的49%与13%。二级市场交易费用强劲及投行业务活跃,驱动美股金融2025年第四季度业绩表现稳健。我们依然偏好处于机构及高净值客户资金流中心的“全天候”券商,以及得益于财富管理业务的强势表现以及机构证券业务中稳健的客户活动的综合型金融机构。在低收益环境下,中国金融板块以4-6%的股息收益率持续受到关注。中国保险板块投资收益率提升,新业务价值(VNB)强劲增长。中国银行板块估值依然偏低,当前交易于约0.5倍的远期市净率。我们预计中国银行业基本面在2026年将有所改善,存款重定价将减轻净息差(NIM)压力。中国银行业净利息收入有望在2026财年转为同比正增长。

评论